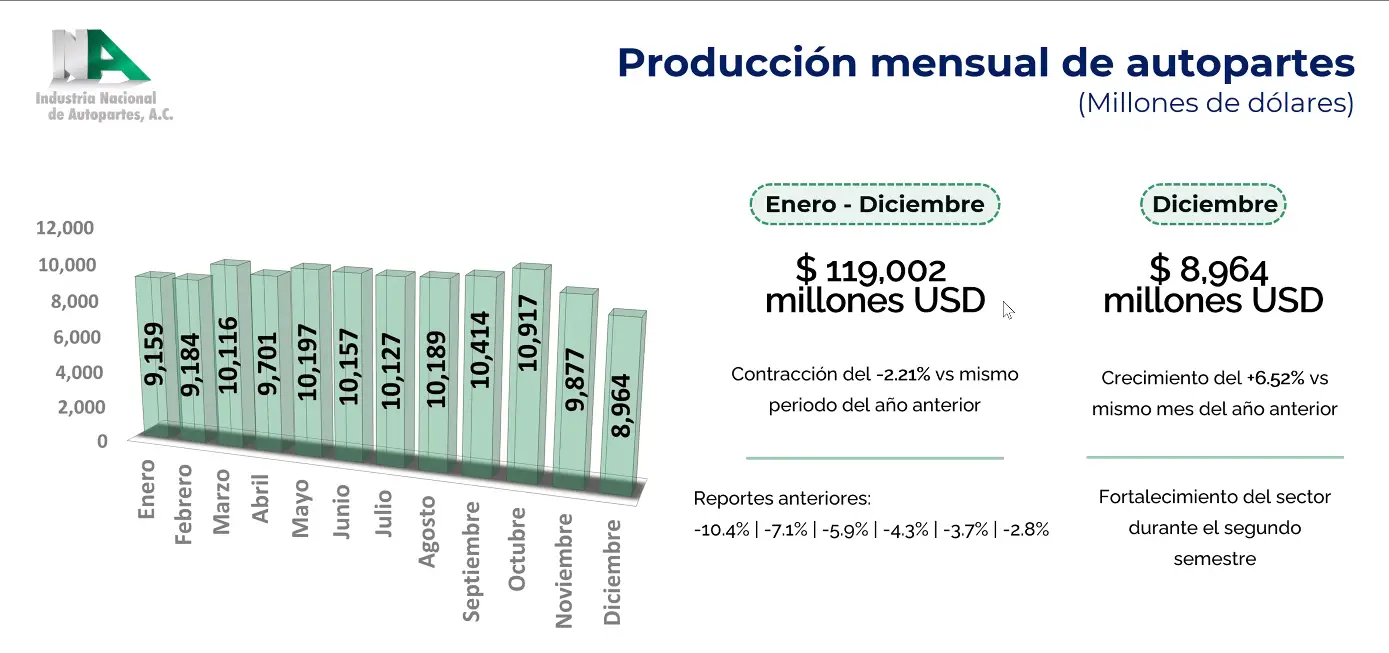

La industria de autopartes en México cerró 2025 con un valor total de producción de 119,002 millones de dólares, consolidándose como uno de los pilares más importantes de la manufactura nacional y de la cadena de suministro automotriz de Norteamérica. Así lo dio a conocer la Industria Nacional de Autopartes (INA) en su más reciente informe.

A pesar de enfrentar un entorno internacional complejo y una ligera desaceleración durante algunos meses del año, el sector logró mantener un nivel de producción sólido gracias a la fuerte integración con el mercado estadounidense y a la capacidad productiva instalada en distintas regiones del país.

El desempeño del sector estuvo estrechamente ligado a la dinámica de la industria automotriz de Estados Unidos, principal destino de las exportaciones mexicanas de autopartes. De hecho, cerca del 86% de la producción nacional se exporta, principalmente a ese país, lo que refleja el alto grado de interdependencia entre ambas economías dentro del marco del T-MEC. Esta relación comercial ha permitido que México se consolide como el principal proveedor de autopartes para el mercado estadounidense, superando ampliamente a otros competidores como Canadá, Japón y China.

Durante el año, la producción mensual promedio del sector se mantuvo cercana a los 10 mil millones de dólares, con variaciones ligadas a los ajustes en la producción de vehículos en Norteamérica. A lo largo de 2025 se registraron algunos periodos de contracción, particularmente en el primer semestre, influenciados por la desaceleración en la fabricación y venta de automóviles en Estados Unidos. No obstante, conforme avanzó el año se observaron signos de recuperación gradual, impulsados por la reactivación de la demanda y el fortalecimiento de la cadena regional de suministro.

En cuanto a la composición de la producción, las partes eléctricas se mantuvieron como el principal segmento de manufactura, concentrando cerca del 19% del total nacional, seguidas por componentes como transmisiones, sistemas de motor, interiores automotrices y sistemas de suspensión y dirección. Estos rubros reflejan la especialización de México en componentes clave para el ensamble de vehículos modernos.

Geográficamente, la producción se concentra en regiones industriales estratégicas. Los estados del norte y el Bajío continúan liderando el sector, destacando entidades como Coahuila, Guanajuato, Nuevo León, Chihuahua y Querétaro, que en conjunto concentran más de la mitad del valor total producido en el país. Esta concentración responde a la presencia de parques industriales, proveedores Tier 1 y Tier 2, así como a su cercanía con el mercado estadounidense.

En síntesis, el cierre de 2025 confirma que la industria mexicana de autopartes mantiene una posición estratégica dentro de la manufactura global, sustentada en su integración con Norteamérica, su capacidad productiva y su especialización en componentes de alto valor para la industria automotriz.

Aunque el sector enfrentó retos coyunturales, su desempeño reafirma a México como un actor clave en la cadena automotriz regional y como un destino relevante para la inversión industrial.